2026年7月1日

「消費税」は、「預り金ではない」という正しい理解が広がりはじめている/赤字企業であっても払うことになる「第2売上税」。レシート記載の「消費税」は、消費者が支払っているものでなく、企業の「仕入支払控除」に必要で、<会計処理に必要なデータ>であるため【Nagakute Times】

,

これまであまりにもアンタッチャブルな存在(特に大手メディアにおいて)だった「消費税」に、高市政権になってようやく光があてられようとしています。光が強くなる分、その影の部分がYoutube動画や国会審議などであらわになり出しています

「消費税率」を引き下げたり、食品の税率0%にするといった議論も出ていますが、「消費税」はいったいどんな制度設計がなされているものなのか、私たちがしっかり理解していないと大きな分断やさらなる問題が生じてしまうことになりかねません

「消費税」とは本当は何なのか。

すでに把握されてられる方も多くなってきていると思いますが、あらためて事実、真実を知った上で、来年度2026年に大きな議論となるであろう「消費税」について考えてみましょう

年末調整の時期に向け、一括払いの「消費税」が払えなくて倒産する企業が多く出てしまう現実(消費税は赤字であっても払う義務を負う”第2売上税(事業税)”)

国民の多くに正しい理解が広がりはじめた

「消費税は預り金ではない」という事実、真実!

「消費税」は、間接税でなく「直接税」である

◉上のYoutube動画の2分30秒程から「消費税」についての質問・答弁になります

賃上げする原資を持ってくる前に、赤字であってもまずは10%を納付しろ、ということになっている

「売上」に「課税」するのが「消費税」

「赤字企業」にも課税しようというのが「消費税」となっている

食料品の税率が0%になった時に起こりうること

飲食店は仕入れの税控除が無くなるので、事実上10%の増税になる(安藤博)

インボイスは「益税解消」に必要だ、という発想の大間違いでありえない話し

「嘘」の制度の上に設計された「インボイス」の

消費税は預かり金ではないので、「益税」が発生する余地はない!

次はとくに個人事業主、必見の動画!

「消費税」の真実の姿が見えてきます

片山大臣は、消費税導入に関する視察で通訳としてフランスに行っていた。フランスは大衆車ルノーをなんとか安く海外で多く売りたいがため輸出補助金的(還付金として戻る仕組み)に「売上税」を導入

財務省内でも消費税は「第2法人税」であると理解していた

法人に、それを悟られないようにするため国民全員から公平に薄く取っていることを信じさせるため法人側と消費者側の両方をうまく煙に巻く必要があり「消費税」という名称が付けられた

→とくに若者たちに政治に関心を向けさせないよう大手メディアを通じて空気をつくり出していった

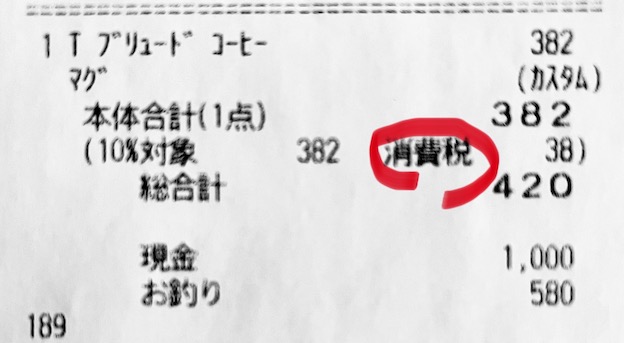

レシートに記載されている「消費税」とは何なのか?!

レシート記載の「消費税」は、消費者が支払っているものでなく、企業の「仕入支払控除」に必要で、<会計処理に必要なデータ>であるため

毎日のように受け取るレシート記載の「消費税」は、私たち消費者が支払っているものではないということになります

企業側からすれば「仕入支払控除」に必要なもので、<会計処理に必要なデータ>として記載されている

一方、消費者の立場では、消費税記載のレシートは、簡易インボイス(適格簡易請求書)として認められることになります

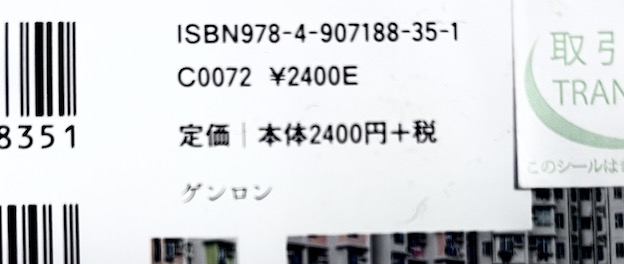

私が以前勤めていた書店の書籍の例

書籍の消費税の場合、本体価格+税 という表示方法になっています

消費税が、8% →10% →19%になっても、在庫の本体価格はそのまま、増税分だけ上げて書籍の「定価」をいつでも変更できるようになっている

書籍の購入者にとっては、こうした表示は、税も別に支払うのかと負担に感じる訳なので買い控えにつながっている。実際には顧客(消費者)が消費税分を別途払っている訳ではない(なんとなく感じてしまうだけである)。書店も「税」を預かり金と思っているわけでもない

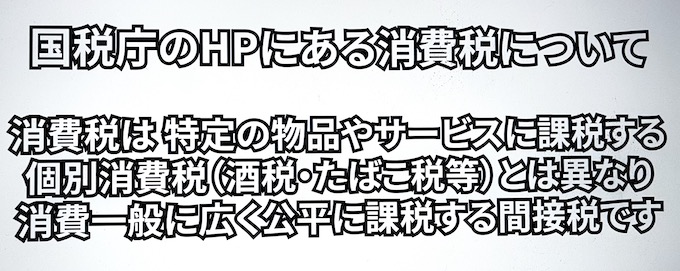

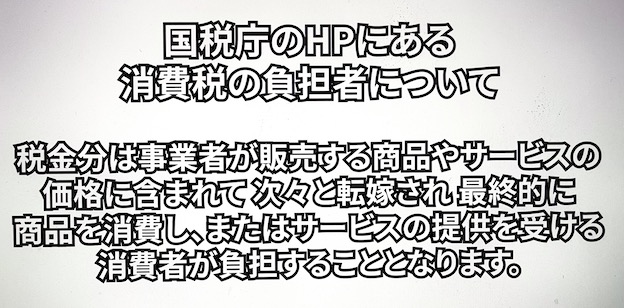

ここで国税庁のホームページを見てみましょう <税の負担者と納税者>について

上掲載の2つのテキスト文は以下のYoutube動画「税理士・中村徹チャンネル」より引用(国税庁HPにある内容を紹介したもの)

「消費税」は「社会保障財源」になっていない

あくまで一般会計で「国債」と相殺するだけの会計処理

税金回収は、<通貨消滅>させるだけ

一般会計では、特定支出の証明は不可能である

「消費税」は、<売上の一部>となっている(最高裁判決)

あくまで「消費税」は、表面上「間接税」としておかなくてはならないダークな理由があった →中小企業ではすでに利益の60%が税金となっていた

仕入れ先がインボイス未登録の場合、実行税率は事実上85%に達している

企業がインボイス未登録の仕入れ先をはねざるをえない背景

企業・組織が「非正規雇用」を増やしたくなる誘惑に駆られる訳

外注にすると「人件費」が控除対象になる

→標準税率が増税にふれると、さらに非正規・外注が増えていくことに

私自身が営んでいた小規模専門書店の場合:

とくに小規模店の経営者、個人事業主の方は、絶対に知っておきましょう!

私自身、15年程前まで主に写真集やアートブック、ファッション・デザイン書などを扱う小さな専門書店を営んでいましたが、その際に「消費税」の扱いをどうするか少し悩んだ記憶があります

神保町などにある大きな古書専門店では書籍本体価格とは別に「税」は別にしていた店舗もあったと記憶していますが、小規模店は特段、消費税は上乗せしていなかったと思います。当方の店では、お客様に「消費税」は別にかかるんですか?と聞かれる際に、「消費税」はもらってませんとか、ある時期は「税込」表示にしていたりしていました

お客様が書籍の購入の際、本体価格とは別に8%(当時)の「消費税」がかかるんだろうかと幾らかは考えられだろうからの措置でした

どちらにせよずっと売上的には1,000万円以下でしたので「消費税」の納税義務はありませんでしたし、「消費税」としてお支払い頂いたことはありませんでした。今思えば「消費税」は「預かり金ではない」ということをもっと早く知っていればと思った次第でwす

しかしながら他の小規模店では、あの店は「消費税」をとっていて「納税」していないと訴えられ「裁判沙汰」(東京地裁平成2年判決)になったケースもありました

全国商工団体連合会のホームページでもご確認ください。とても重要な裁判でしたので未見の方はぜひご確認ください

判決確定「消費税は対価の一部」―「預り金」でも「預り金的」でもない

福岡では小さな「生そばうどん」を経営する会社の「消費税」税務訴訟裁判で、棄却された一件がありました(令和3年)

コメントを残す

関連記事

2026年6月24日

”サッカー神社”で必勝祈願! 日進・白山宮「足王社」へのお詣り激増! /W杯期間中の特別御朱印。JFA公認の八咫烏エンブレム付き御守りも/〜となりの日進【Nagakute Times】

2026年6月19日

杁ヶ池を埋め尽くす「ヒシ」は健康・美容とアンチエイジングの<薬膳茶>になる! /「根絶」から転換、”夢の食材”として「資源利用」できる/ 駒村和廣さんによる<菱説明会>6月14日(記録)【Nagakute Times】

2026年4月29日

2026夏 食料危機がくるのか!/世界でも日本発の「自然農法」が実践されている/肥料が無い、農業生産・出荷が止まった時どうする?!【Nagakute Times】

人気記事

昔、長久手東部には「熊」がいたのでしょうか? 「北熊」「前熊」の地名の「熊」とは?/2025年 愛知県のクマ目撃情報〜瀬戸市でも2件発生/豊田市はツキノワグマと共生へ 【Nagakute Times】

2025年10月、3I/ Atras "青い星"が地球に接近中!<ホピ族の予言>が現実に!? 宇宙文明から地球人へのメッセージか/自ら進路を変更するインテリジェンス飛行物体の可能性【Nagakute Times】

かつて愛知青少年公園にあったロボット館。今でもあのロボットたちの演奏会が見れる!【モリコロパーク】

公園西駅東口に開業するスーパー決定! 東日本を代表するスーパー「Beisia」に【長久手タイムズ】

前熊お天王祭り 7月12日開催

Screenshot

ながくて夏フェス 2026

南小校区共生ステーション夏まつり 8月22日

Screenshot

勝田貴元選手 WRCラリー2連勝 快挙!!

文化の家・朗読と音楽で紡ぐ名作シリーズ 6/28

長久手のたたかいさんぽ! フィールドミュージアムを体感!

『書簡に見る小牧・長久手の戦い』 長久手市政10周年記念

『小牧・長久手の戦いの城跡を歩く』岩崎城学芸員内貴健太著

大仏師・江場琳觀氏の仏像彫刻の書籍刊行!

「長久手タイムズ」のポリシー

長久手東部里山

❶「長久手タイムズ」は、デジタル空間において長久手の「価値と情報」をアップデートし、活性化させます。

❷「長久手タイムズ」は、長久手に点在する「魅力ある情報」をつなげ、線とし、面として<長久手の魅力>を最大限に引き出します。

❸「長久手タイムズ」は、極度に集中する大都市での暮らしとは異なる「地方の街」での暮らしの魅力と豊さを発信します。

❹「長久手タイムズ」は、<ジブリパークのある長久手>であることを強く認識し、ジブリパークの世界観を主に東部里山エリアにつなげていきます。

❺「長久手タイムズ」は、<シビックプライド>を高めるべく、より良い長久手の未来に寄与します。

長久手市観光交流協会HPへ

ジブリ NEW POSTER

上郷に出現した大トトロ!

「文化の家」改修工事で長期休館へ

あの平山優氏の新著! 2024年12月10日発売

『劇画 小牧・長久手の戦い』日本語版 2,000部増刷決定!

長久手郷土史研究会 会報

ジブリパーク 2期 OPEN!

Hi there, You’ve performed a fantastic job. I will certainly digg it and for my part recommend to my friends. I’m sure they will be benefited from this website.

I was studying some of your blog posts on this website and I think this website is real instructive! Retain putting up.

I got good info from your blog

There are some interesting points in time in this article however I don’t know if I see all of them middle to heart. There may be some validity however I’ll take maintain opinion till I look into it further. Good article , thanks and we want more! Added to FeedBurner as nicely

you’re actually a excellent webmaster. The website loading pace is amazing. It kind of feels that you’re doing any distinctive trick. Moreover, The contents are masterwork. you have performed a excellent task in this topic!